目次

生命保険金の相続について

病気などで被保険者が死亡し、保険金受取人が死亡保険金を受け取った場合には、保険料の支払者(契約者)、被保険者および保険金受取人が誰であるかにより、相続税、所得税、贈与税のいずれかが課税されます。

また、保険金は、保険会社へ請求をしないと保険金を受け取ることができませんので、忘れずに請求をしてください。

死亡保険金と課税関係

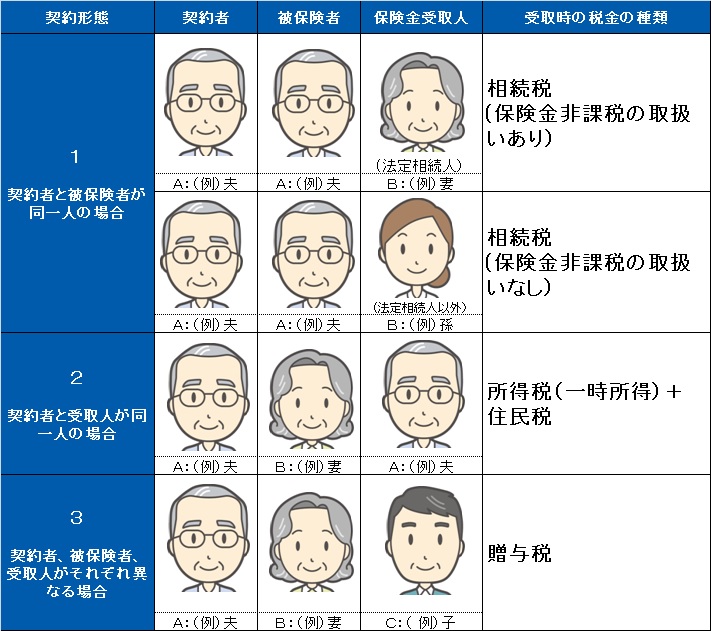

1 契約者と被保険者が同一人の場合

受取人が被保険者の相続人であるときは、相続により取得したものとみなされます。

また、受取人が相続人以外であるときは、遺贈により取得したものとみなされます。

相続人が受け取った死亡保険金は、一定額が非課税となります。

2 契約者と受取人が同一人の場合

死亡保険金を一時金で受領した場合には、一時所得になります。

3 契約者、被保険者、受取人がそれぞれ異なる場合

一般的に、相続税や所得税・住民税に比べ、贈与税は税額が大きくなります。